- Argomenti

09 SETTEMBRE 2022

Clienti e fornitori: attenzione al rischio di credito

Una adeguata gestione del rischio di credito assume una rilevanza sempre più centrale nell’ambito del business.

Dopo anni caratterizzati da un minore ricorso da parte delle PMI al credito commerciale e da un progressivo miglioramento dei tempi di liquidazione delle fatture, l’emergenza Covid ha generato tensioni sulla liquidità aziendale, con inevitabili riflessi sulle abitudini di pagamento delle imprese e sul rischio di credito.

Nel contesto odierno la prevenzione e la gestione adeguata del rischio di credito assume una rilevanza sempre più centrale nell’ambito del business. Quindi, se ottimizzi la gestione del tuo portafoglio clienti in termini di scaduto, performance di pagamento, livello di esposizione, puoi tenere sotto controllo il rischio di credito commerciale.

Le azioni di un buon imprenditore

Un buon imprenditore o un buon responsabile amministrativo o finanziario:

- analizza la distribuzione del portafoglio clienti in base alle condizioni di pagamento negoziate, ai ritardi già maturati e alle performance di pagamento, definendo gli obiettivi di incasso;

- monitora costantemente il rischio del portafoglio e definisce una efficace credit policy.

- controlla i crediti scaduti e l’anzianità del credito in scadenza, verificando le abitudini di pagamento e l’ammontare delle uscite monetarie destinate a produrre beni e servizi per i clienti.

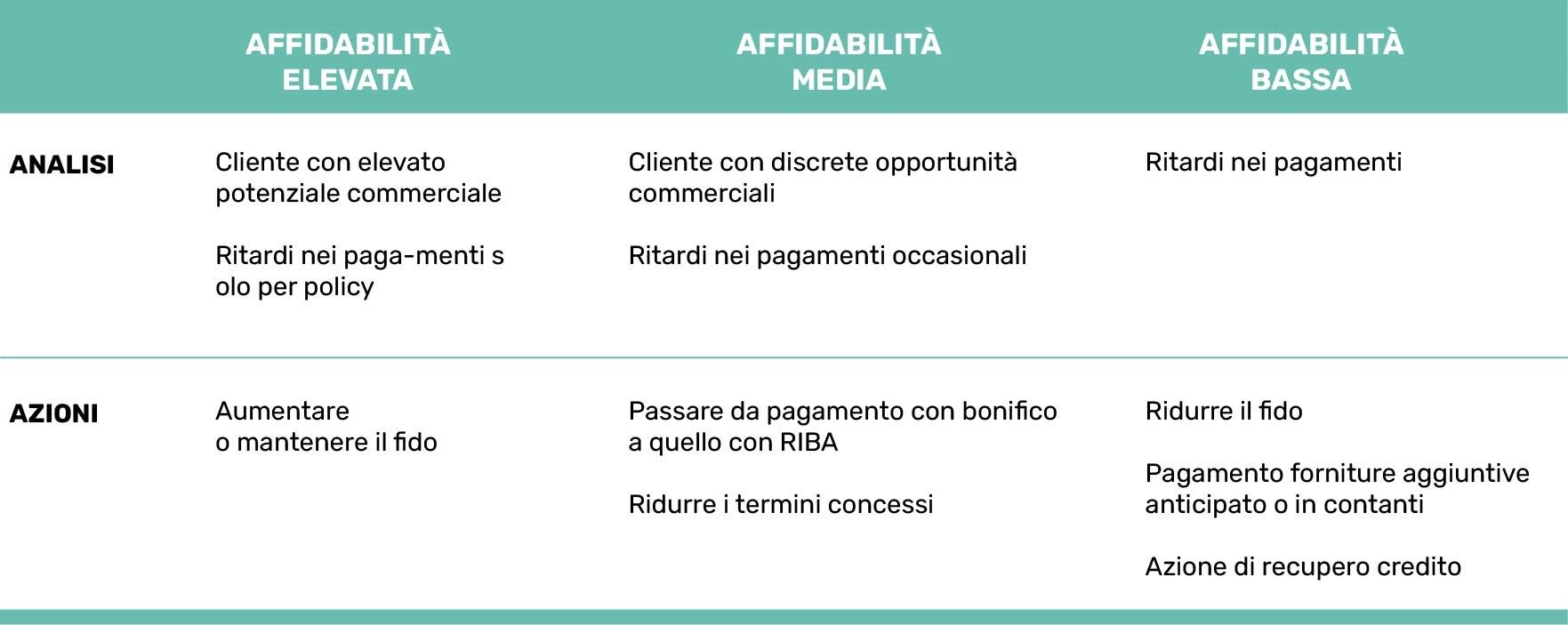

Di seguito uno schema che descrive alcune azioni di credit policy che possono essere intraprese a seconda del grado di affidabilità del cliente:

Gioca d’anticipo

L’utilizzo di strumenti predittivi, ossia di analisi economico-finanziarie per la valutazione della solvibilità dei propri clienti, è fondamentale per anticipare problematiche e ridurre il rischio di insolvenza.

Gioca d’anticipo e utilizza un sistema di scoring per misurare il rischio di credito del singolo cliente e di tutto il portafoglio commerciale.

Una corretta gestione del processo di credito migliora la tua credibilità verso il sistema bancario.

© 2025 Cerved Group S.p.A. u.s.

Via dell’Unione Europea n. 6/A-6/B – 20097 San Donato Milanese (MI) – REA 2035639 Cap. Soc. € 50.521.142 – P.I. IT08587760961 – P.I. Gruppo IT12022630961 - Azienda con sistema qualità certificato da DNV – UNI EN ISO 9001:2015