- Argomenti

10 maggio 2021

Focus su mercato e agenzie immobiliari nella crisi pandemica

L’emergenza Covid-19 è esplosa durante una fase di sviluppo nel settore immobiliare, creando una netta discontinuità tra ‘prima’ e ‘dopo’. Dopo la forte crisi del 2007-2013, il mercato immobiliare aveva evidenziato segnali di ripresa che nel biennio 2018-2019 si erano particolarmente rafforzati e sembravano destinati a consolidarsi in un nuovo ciclo di crescita, sia pure non paragonabile rispetto al precedente. La paralisi dell’attività di agenzie e cantieri nel periodo di lockdown del 2020 ha determinato un arretramento non recuperabile nel corso dei mesi successivi, in un clima di notevole incertezza e di forte rallentamento dell’economia. Il bilancio annuale per le compravendite residenziali risulta, pertanto, in flessione.

Tuttavia i risultati appaiono a consuntivo migliori delle aspettative formulate nel corso dell’anno. Il mercato, infatti, a partire dal terzo trimestre 2020, ha evidenziato un andamento positivo. In particolare, la “seconda ondata” non ha avuto effetti negativi sulle compravendite nell’ultimo trimestre dell’anno, in cui le transazioni residenziali sono, al contrario, salite dell’8,8% sul corrispondente periodo del 2019. L’assenza di limitazioni all’attività, i tassi di interesse contenuti e anche le prospettive offerte dalle agevolazioni fiscali alle ristrutturazioni hanno contribuito a sostenere la domanda, malgrado la situazione sanitaria ancora critica.

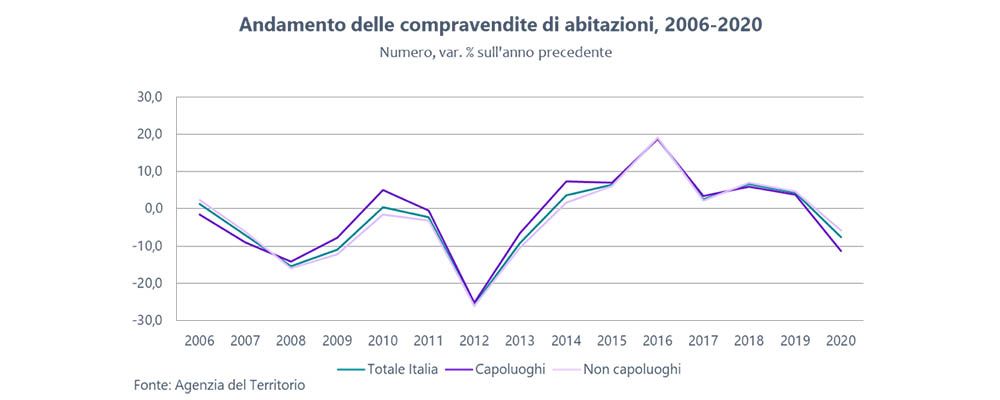

Nell’intero anno le transazioni sono diminuite nel complesso del 7,7% in volume rispetto al 2019. Una discontinuità rispetto alla fase precedente di risalita del ciclo, che deriva dalla distinzione tra centri e periferie. Le città capoluogo, infatti, sono state maggiormente penalizzate (-11,4%) rispetto ai non capoluoghi (-5,7%), invertendo la tendenza che aveva prevalso nella fase di avvio della ripresa del ciclo immobiliare. Peggiore della media è poi il risultato delle grandi città, che anche a fine anno, stentano a riprendere vivacità. Inoltre, in termini di superfici, l’andamento delle transazioni risulta più dinamico per le grandi superfici che per le piccole. I dati sembrano rispondere a cambiamenti strettamente legati ad alcuni effetti della pandemia. Nello specifico, la forte riduzione degli spostamenti, la diffusione di smartworking, smartlearning e DAD hanno dato centralità alla casa e hanno contribuito a rivitalizzare le periferie. È aumentato l’appeal di abitazioni più funzionali a uno stile di vita maggiormente centrato sulla vivibilità in termini di spazi (anche esterni) delle abitazioni principali, oltre che caratterizzate da prezzi/mq inferiori a scapito della localizzazione centrale.

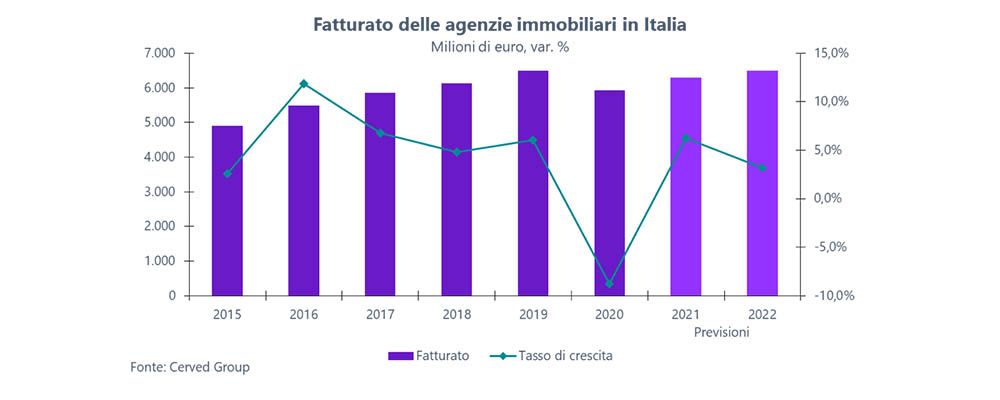

Il fatturato complessivo delle agenzie immobiliari nel 2020 è valutato pari a circa 5,9 miliardi di euro, in calo dell’8,8% sull’anno precedente. L’andamento dell’attività ha risentito della flessione del numero delle compravendite immobiliari, a fronte di una tendenza ancora mediamente in lieve ribasso per i prezzi. Le agenzie hanno, però, dimostrato una buona capacità di reazione al cambiamento e sono state capaci di cogliere i mutamenti in atto sul mercato.

Il settore è altamente frammentato, caratterizzato da una pletora di imprese a livello locale e un numero esiguo di operatori con presenza diffusa sul territorio nazionale. La concorrenza è intensa e si gioca a livello locale, sulla capacità di assumere incarichi dai venditori, sull’immagine e la professionalità degli agenti. Di fronte alle limitazioni a spostamenti e incontri fisici, si è notevolmente ampliata la capacità di operare a distanza, migliorando l’efficienza dei servizi digitali offerti a clienti. Modulistica editabile, firma digitale, utilizzo di social e di piattaforme digitali, virtual tour sono diventati strumenti indispensabili. Soprattutto le cosiddette “visite virtuali” sono risultate strategiche. La riduzione delle visite sul posto permette risparmi di tempo ad agenti e clienti in quanto i virtual tour consentono di selezionare clienti veramente interessati all’acquisto o alla locazione di un determinato immobile.

Pur in uno scenario di ripresa economica che, nella prima parte del 2021, risulta ancora stentata e con notevoli criticità dal punto di vista sanitario, le prospettive di ripresa del ciclo positivo del mercato immobiliare appaiono piuttosto favorevoli. La riacquistata centralità dell’ambiente domestico e le risorse pianificate nel settore delle costruzioni dai piani di rilancio dell’economia definiscono, infatti, un contesto complessivamente espansivo almeno nel breve-medio termine. Nel 2021 si prevede un rimbalzo positivo del fatturato del settore, che permetta di recuperare, almeno in buona parte, le perdite subite, con una tendenza che si potrà consolidare nel 2022. Non è comunque ipotizzabile che il ciclo che sta attraversando il mercato attualmente possa ripercorrere, in termini di intensità, quelli passati, in particolare quello eccezionale vissuto tra il 1998 e il 2006.

© 2025 Cerved Group S.p.A. u.s.

Via dell’Unione Europea n. 6/A-6/B – 20097 San Donato Milanese (MI) – REA 2035639 Cap. Soc. € 50.521.142 – P.I. IT08587760961 – P.I. Gruppo IT12022630961 - Azienda con sistema qualità certificato da DNV – UNI EN ISO 9001:2015