Cerved Industry Forecast 2018-2020 (febbraio 2019)

Previsioni di crescita in rallentamento in tutti i settori dell’economia italiana

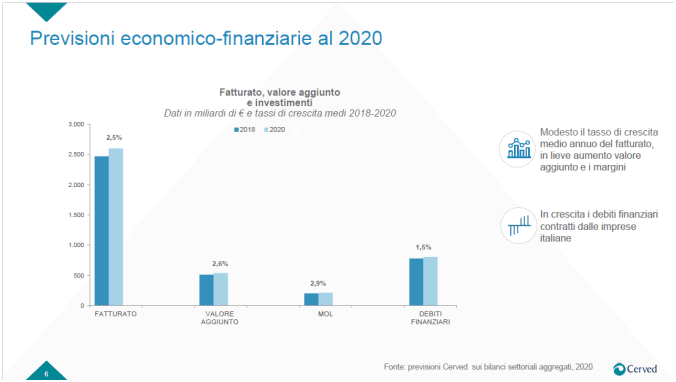

Tagliate le stime di crescita: nel 2019 e nel 2020 il fatturato delle imprese crescerà solo del +2,5% e i margini lordi del +2,9%

Rallenta la crescita di fatturato e margini delle imprese italiane in tutti i settori della nostra economia. In base ai modelli utilizzati nell’aggiornamento del Cerved Industry Forecast, che comprende previsioni economico finanziarie su oltre 200 settori dell’economia italiana, nel 2019 e nel 2020 il fatturato crescerà in termini nominali del 2,5%, il valore aggiunto del 2,6% e i margini lordi del 2,9%. Si tratta di un deciso ridimensionamento rispetto alle nostre stime di luglio.

È l’effetto della frenata dell’economia italiana, per cui le previsioni al al 2019 indicano una crescita del +0,5%, più ottimistica rispetto alle recenti previsioni dell’Ocse (-0,2%) ma rivista in deciso ridimensionamento rispetto allo scenario macroeconomico utilizzato in luglio, che assumeva un aumento del Pil del +1,3% nel biennio 2019-20.

In questo mutato scenario gli investimenti sono attesi in rallentamento dal 2019, con una domanda interna ancora molto debole. Le esportazioni continueranno a trainare la crescita, nonostante le forti incertezze che gravano nel contesto internazionale e i segnali di rallentamento dell’economia delle principali economie europee e dei paesi emergenti.

Il rallentamento dei ricavi ha riguardato tutti i principali settori monitorati. Si manterranno più vivaci i servizi non finanziari, per cui si prevede una crescita media dei fatturati del 3,5% nel corso del prossimo biennio, e la metallurgia (+4,6%). Le previsioni di crescita sono invece più deboli nella filiera comunicazione informazione (+0,9%), tra le imprese che operano nell’agricoltura (+1,4%), nel sistema casa (+1,6%) e nell’automotive (+1,8%).

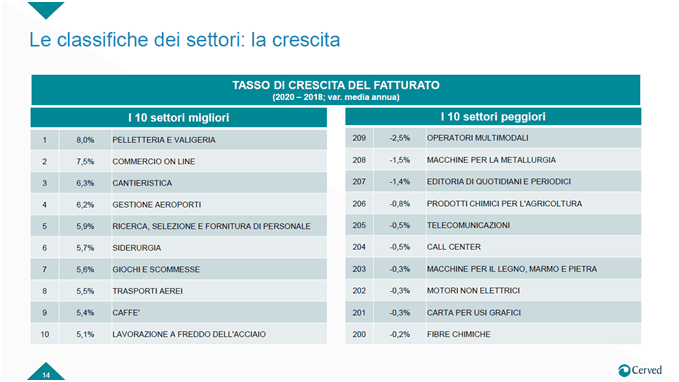

Se si scende a un livello di dettaglio maggiore, considerando gli oltre 200 mercati in cui Cerved ha segmentato l’economia italiana, i tassi di crescita più alti sono previsti nella pelletteria e valigeria (8%), trainata dall’export e dai prodotti a fascia alta del made in Italy del commercio on line (7,5%), trascinato dai segmenti moda e food, dalla cantieristica (6,3%) dalle gestione aeroporti (6,2%) e della siderurgia (5,7%). Viceversa, la classifica dei peggiori settori vede gli operatori multimodali (-2,5%), macchine per la metallurgia (-1,5%), quotidiani e periodici (-1,4%).

I debiti sono previsti in lieve crescita (+1,6% in media nel biennio 2019-20), a ritmi comunque più contenuti rispetto a quelli dei margini lordi (+2,9%). Nonostante il rallentamento, la sostenibilità dei debiti è quindi prevista in ulteriore miglioramento (i debiti si attesteranno nel 2020 a un multiplo pari 2,4 il valore dell’EBITDA), proseguendo un processo che dura ormai da diversi anni. Rimangono però ampie differenze settoriali, con indici ancora critici nell’agricoltura (4,6) e nell’informazione e comunicazione (3,5(.

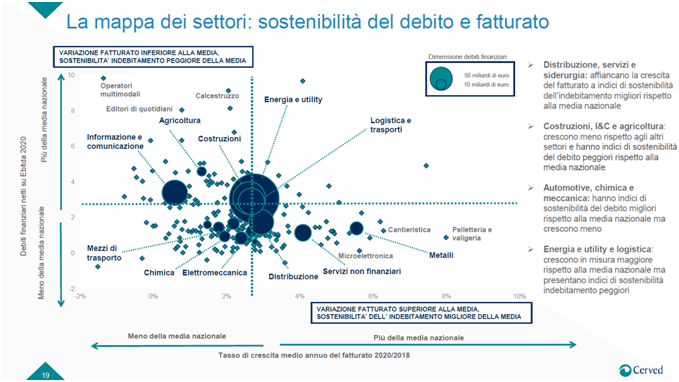

Un’analisi combinata dell’andamento del fatturato e della sostenibilità dei debiti consente di mappare gli oltre duecento settori italiani, individuando quelli meglio posizionati e quelli più a rischio. Tra i settori principali, distribuzione, servizi e siderurgia affiancano la crescita del fatturato a indici di sostenibilità dell’indebitamento migliori rispetto alla media nazionale. Viceversa, la filiera informazione-comunicazione e agricoltura sono i comparti più deboli: crescono meno rispetto agli altri settori e hanno indici di sostenibilità del debito peggiori rispetto alla media nazionale. Se si considera una segmentazione più granulare dell’economia italiana, pelletteria, cantieristica e microelettronica risultano i settori con le performance più brillanti. Operatori multimodali, calcestruzzo e editoria i settori più deboli.

Cerved Industry Forecast 2018-2020 (febbraio 2019)

Previsioni di crescita in rallentamento in tutti i settori dell’economia italiana

© 2026 Cerved Group S.p.A. u.s.

Via dell’Unione Europea n. 6/A-6/B – 20097 San Donato Milanese (MI) – REA 2035639 Cap. Soc. € 50.521.142 – P.I. IT08587760961 – P.I. Gruppo IT12022630961 - Azienda con sistema qualità certificato da DNV – UNI EN ISO 9001:2015