Rapporto PMI Piemonte 2018

Secondo il Rapporto PMI Piemonte, realizzato con dati Cerved, il 2018 si chiude per le imprese piemontesi con risultati meno brillanti rispetto a quelli del 2017. Questa decelerazione non deve stupire alla luce del sensibile peggioramento del quadro economico, nazionale quanto regionale. Tra il 2017 e il 2018, la crescita del Pil regionale è scesa dall’1,2% allo 0,6%; quella delle esportazioni (variabile cruciale per le nostre PMI) dal +7,8% al -0,1% (in valore).

I risultati del 2018 e della prima metà del 2019 rallentano ma non modificano il percorso di graduale riallineamento alla situazione precedente la crisi, che riguarda gran parte dei parametri analizzati: demografia d’impresa, indicatori di bilancio, tempi di pagamento, profili di rischio. Il progressivo consolidamento della struttura delle PMI piemontesi cui abbiamo assistito nell’ultimo decennio, favorito dalla politica monetaria espansiva della Bce, ci ha lasciato un tessuto produttivo più robusto e meglio capitalizzato.

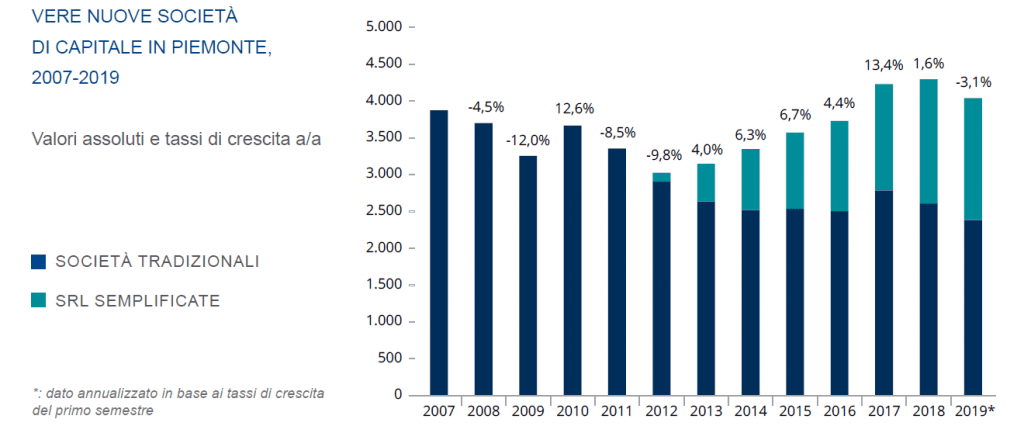

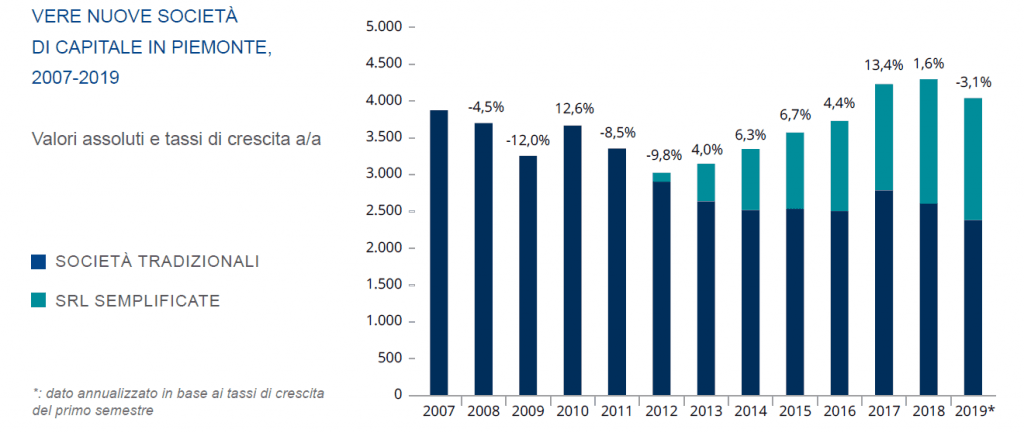

Nel 2019, dopo 5 anni di crescita, il numero di nuove società di capitale è diminuito. In Piemonte sono state costituite 4.160 “vere” newco, il 3,1% in meno rispetto al 2018. Il dato è comunque allineato in termini assoluti alla media dell’ultimo triennio. La crescita registrata negli ultimi anni è stata favorita dall’introduzione delle Srl semplificate, che rappresentano il 39% delle nuove imprese. Nel 2019 la dinamica piemontese è meno negativa di quella nazionale ma peggiore di quella del Nord-Ovest.

Dopo il marcato calo registrato nel 2018, nel 2019 i fallimenti hanno fatto registrare un’impennata (+23%), rimanendo comunque a livelli ancora lontani dai picchi registrati durante la crisi. Diversa la dinamica delle liquidazioni volontarie: in aumento nel 2018 e rimaste stabili nel 2019 con un numero di casi ormai fisiologici.

Sommando fallimenti, liquidazioni volontarie e procedure concorsuali, tra il 2008 e il 2019 sono state espulse dal mercato poco meno di un quarto delle società entrate nel perimetro di PMI nel periodo analizzato. Per effetto dei flussi in entrata, in uscita e dei passaggi dimensionali (dal segmento micro verso PMI e viceversa), nel 2018 il numero di PMI piemontesi è aumentato del 2,9% rispetto all’anno precedente, consolidando il recupero iniziato nel 2015. Rispetto al 2007, la base di PMI sì è ampliata di circa 650 unità (+6%). Una dinamica, quella piemontese, contenuta rispetto a quella osservata a livello nazionale e del Nord-Ovest.

Nel 2018 la crescita del fatturato delle PMI piemontesi (+3,3%) prosegue ma rallenta rispetto al valore record del 2017 (+5,3%). Si tratta del quinto anno consecutivo di crescita del fatturato, che già lo scorso anno aveva completamente recuperato il terreno perduto durante la lunga crisi. Molto simile è la crescita del valore aggiunto (+3,2% rispetto al 2017). Il trend “virtuoso” iniziato nel 2013 ha portato questo indicatore quasi 20 punti percentuali al di sopra del livello pre-crisi.

Nonostante la crescita di ricavi e valore aggiunto, la ripresa della redditività delle PMI piemontesi segna una battuta d’arresto. Nel 2018 si interrompe infatti, dopo cinque anni, il trend di miglioramento del MOL. L’indicatore resta di circa 15 punti percentuali al di sotto del livello pre-crisi: è questa una delle più importanti criticità del lungo percorso di ripresa.

Anche il miglioramento della redditività del capitale proprio investito nelle aziende piemontesi (ROE) segna nel 2018 un’inversione di tendenza dopo cinque anni: un peggioramento di un punto rispetto all’anno precedente (11,1% contro 12,1%). Il ROE è di oltre tre punti inferiore al valore precedente la crisi (14,5%). Non si arresta invece il consolidamento il rapporto utili/fatturato delle imprese piemontesi, che sale al 5,0% dal 4,9% dello scorso anno, riallineandosi al livello 2007.

Nonostante l’andamento poco brillante degli indicatori economici, nel 2018 una più robusta patrimonializzazione e una minore incidenza degli oneri finanziari, favorita dalla riduzione del costo del debito, hanno complessivamente rafforzato la struttura finanziaria e patrimoniale delle PMI piemontesi.

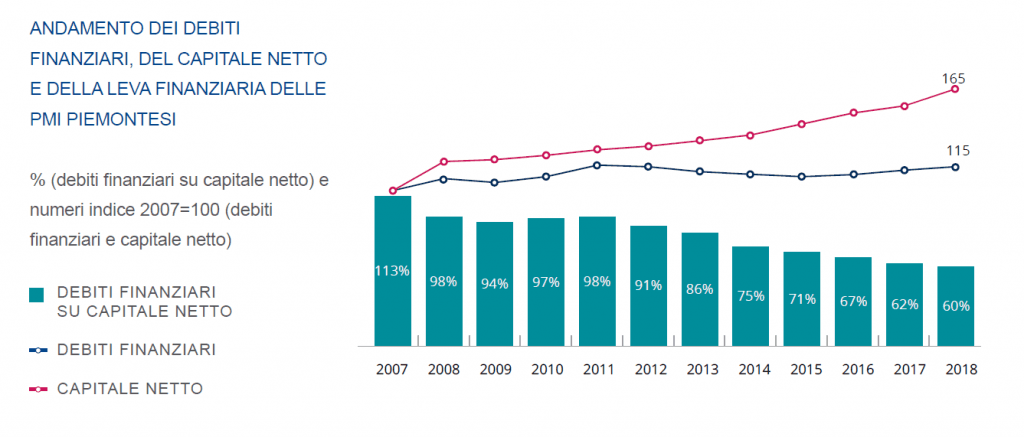

Rimane stabile la crescita dei debiti finanziari delle PMI piemontesi (+2,0%), in linea con la variazione media del biennio precedente. A spiegare il dato contribuisce l’aumento degli investimenti in macchinari, attrezzature e mezzi di trasporto, stimolati dagli incentivi fiscali previsti dal piano Industria 4.0. Nel periodo 2007- 2018 i debiti finanziari delle PMI piemontesi sono aumentati del 15,4%: una crescita superiore alla media nazionale (+10,7%) e allineata a quella delle imprese del Nord-Ovest.

Accelera l’aumento del capitale netto. La crescita sale al 7,0% rispetto al +4,4% medio dei tre anni precedenti. Tra il 2007 e il 2018 le PMI piemontesi hanno aumentato la propria capitalizzazione del 65%. La maggiore velocità di crescita del capitale netto rispetto ai debiti finanziari ha determinato una ulteriore riduzione del rapporto tra debiti finanziari e capitale netto (dal 62,3% al 60%), prolungando il trend positivo in atto dal 2007, quando il rapporto superava ampiamente il 100%.

In dieci anni in Piemonte la leva finanziaria è diminuita di oltre 50 percentuali, in conseguenza non solo della crescita sostenuta del capitale netto e di quella più contenuta dei debiti finanziari, ma anche dell’uscita dal mercato di società fragili, con indici di leverage più elevati.

Non si interrompe nel 2018 la graduale riduzione del costo medio del debito, favorito dalla politica espansiva della BCE. Tra il 2007 e il 2018 il rapporto tra oneri finanziari e debiti finanziari è calato di poco meno di 4 punti (dal 6,6% al 3,1%).

I bassi tassi di interesse hanno permesso alle PMI di ridurre l’incidenza degli oneri finanziari rispetto ai margini. Dopo essere salito al di sopra del 20-25% tra il 2008 e il 2012, l’indicatore è sceso in Piemonte al 10% nel 2017 mantenendosi su questo valore anche nel 2018.

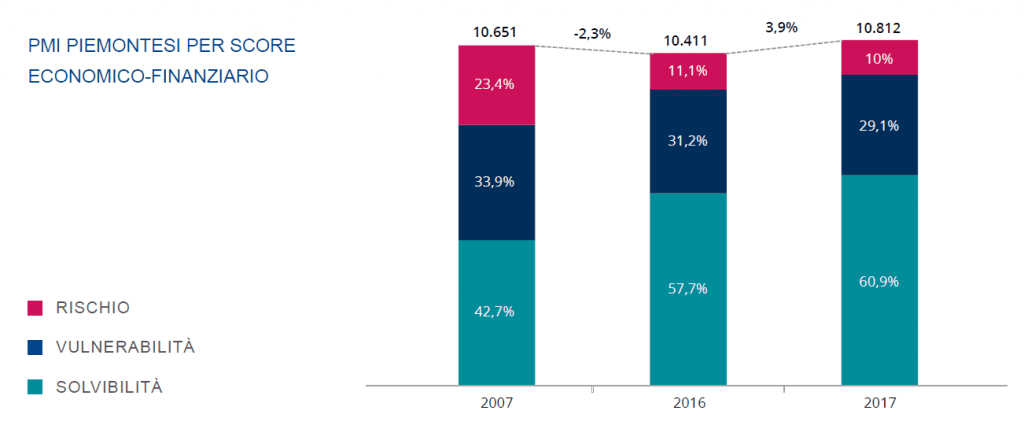

Gli indicatori raccolti da Cerved permettono di valutare il grado di solidità strutturale delle PMI piemontesi desumibile dal bilancio, ovvero la capacità di generare flussi di cassa sufficienti per ripagare i debiti. Come abbiamo rilevato negli anni scorsi, la crisi ha determinato un processo di “selezione darwiniana” che ha espulso dal mercato soprattutto le PMI più fragili: ne è risultato un sistema di PMI meno numeroso, ma più solido. Questo processo di snellimento si è concluso nel 2015, quando il numero di PMI è tornato ad aumentare. Nel biennio 2016-2017 la base produttiva regionale si è ulteriormente ampliata (+3,9% nel 2017, +2,9% nel 2018).

Ciò è coinciso con un significativo miglioramento del profilo di rischio, non più attribuibile al processo di selezione ma a un effettivo miglioramento dei bilanci delle PMI. Nel 2017(ultimo anno per cui è possibile un confronto omogeneo) è aumentato – sia in termini relativi, sia in termini assoluti – il numero di PMI con un bilancio classificato come “solvibile” (60,9%); specularmente, sono diminuiti numero e peso di imprese definite “a rischio” (10,0%) o “vulnerabili” (29,1%). Rispetto al 2007 la quota di imprese “a rischio” è scesa di 13 punti percentuali, mentre è aumentato di 18 punti il peso delle imprese “solvibili”.

Dopo un 2018 di sensibile rallentamento, gli indicatori macroeconomici evidenziano come nel 2019 la crescita italiana e piemontese si sia sostanzialmente arrestata. A soffrire è soprattutto la produzione manifatturiera. Gli indicatori più sensibili al ciclo economico esaminati nel rapporto non registrano, almeno nella prima parte dell’anno, concreti segnali di allerta anche se emerge qualche incrinatura in una architettura complessivamente molto solida.

Il numero di PMI potrebbe ridursi per la prima volta dal 2012 per effetto di un calo piuttosto sensibile delle nuove nascite; inoltre si registra un incremento delle uscite dal mercato per fallimenti. Aumentano lievemente (1 giorno) i ritardi nei pagamenti, ma la quota di imprese in “grave ritardo” rimane a livelli fisiologici, in linea con quella dello scorso anno. In questi anni il rafforzamento patrimoniale e finanziario ha reso il sistema delle PMI piemontese più robusto, certamente in grado di reggere meglio una fase di decelerazione del mercato.

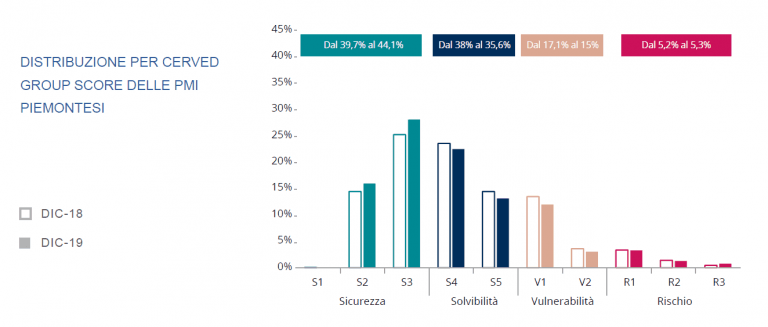

Il Cerved Group Score (CGS), uno score predittivo che combina la componente di bilancio e sistemica con una comportamentale, rileva tra dicembre 2018 e dicembre 2019 un ulteriore, significativo miglioramento del profilo di rischio delle PMI piemontesi, rafforzando i segnali positivi registrati lo scorso anno. Aumenta di quattro punti la quota di imprese “sicure” (dal 39,7% al 44%); diminuisce di due punti quella di imprese “vulnerabili” (dal 17% al 15%); rimane quasi invariata la presenza di PMI “a rischio”, scesa negli ultimi anni a livelli che possiamo definire fisiologici. Tra il 2018 e il 2019, il 31,2% delle PMI piemontesi ha riscontrato un upgrade del proprio CGS, contro il 21,7% di downgrade.

Rapporto PMI Piemonte 2018

© 2026 Cerved Group S.p.A. u.s.

Via dell’Unione Europea n. 6/A-6/B – 20097 San Donato Milanese (MI) – REA 2035639 Cap. Soc. € 50.521.142 – P.I. IT08587760961 – P.I. Gruppo IT12022630961 - Azienda con sistema qualità certificato da DNV – UNI EN ISO 9001:2015