Cerved Credit Suite

Ottieni informazioni strategiche e valuta l’affidabilità delle tue relazioni

La piattaforma che ti affianca nella gestione del rischio e orienta le tue decisioni

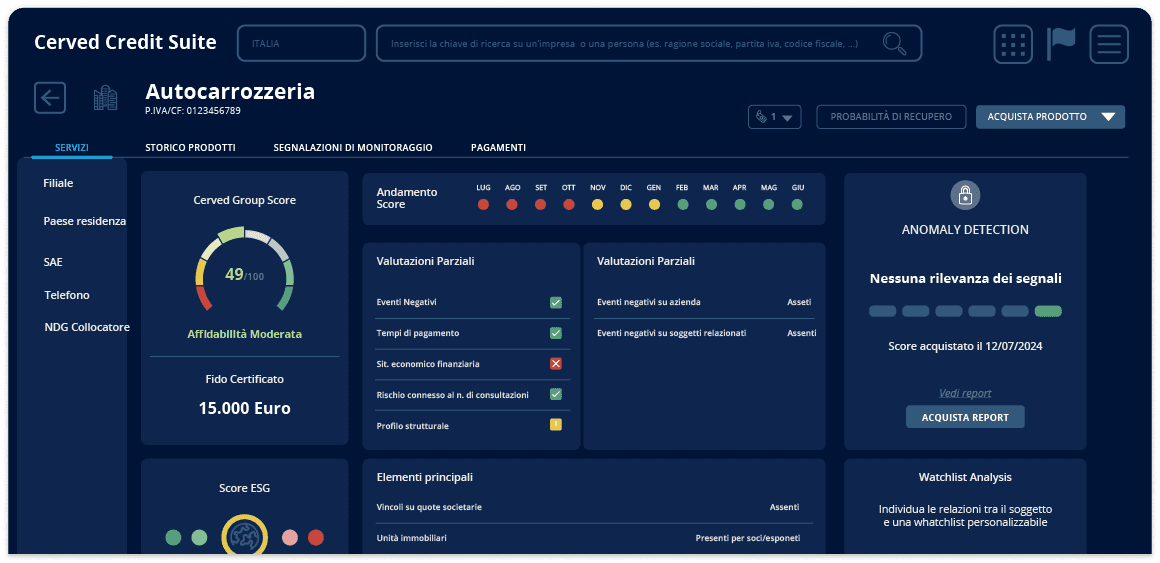

Cerved Credit Suite e ti aiuta a conoscere l’affidabilità, le relazioni e la situazione economico-finanziaria di un cliente, prospect o fornitore per intercettare tempestivamente le situazioni critiche e identificare le opportunità di crescita del tuo business, in Italia e all’estero.

Cerved Credit Suite offre contenuti incrementali per esaminare tutti gli aspetti dell’affidabilità: rischio di credito, frode, sostenibilità, analisi delle connessioni fra soggetti e delle abitudini di pagamento delle imprese.

Contenuti, analisi e supporto su misura

Documenti con diversi livelli di approfondimento sono in grado di soddisfare le tue specifiche esigenze, mentre grafici e tool predefiniti permettono di segmentare il tuo portafoglio clienti per creare viste su misura.

Cerved Credit Suite supporta l’intero ciclo di vita del credito e ti permette di richiedere il nostro supporto per attivare l’iter di recupero dei crediti problematici, gestire e monitorare le pratiche di collection nella più ampia vista di portafoglio.

Caratteristiche

Q&A

Quali sono le principali valutazioni disponibili in Cerved Credit Suite?

- Rischio di credito per analizzare la situazione economico-finanziaria e l’affidabilità attuale e prospettica di un’impresa e del suo settore

- Rischio di frode per individuare le anomalie e consultare le macro-aree di indagine

- Sostenibilità per valutare la sostenibilità nelle tre dimensioni ESG e confrontare la valutazione di un’azienda con quella del settore di riferimento

- Connessioni fra soggetti per identificare, visualizzare e approfondire le relazioni tra più soggetti per acquisire informazioni strategiche

Quali strumenti di analisi ho a disposizione?

Sono numerosi, ricordiamo i principali! Grafici di distribuzione mostrano come la tua esposizione e le imprese in portafoglio si distribuiscono rispetto alle valutazioni; matrici di transizione illustrano la variazione mese su mese dell’esposizione e del numero di imprese tra diverse classi e tipologie di valutazione; analisi andamentali per score, dati contabili e tempi di pagamento ti permettono di esaminare l’evoluzione del tuo portafoglio.

Posso effettuare analisi personalizzate?

Certo! Puoi arricchire Cerved Credit Suite con i tuoi dati contabili e ottenere indici di credito, analisi andamentali e di portafoglio che mettono a confronto le nostre valutazioni con la tua esposizione.

Prendi le decisioni migliori e tieni sotto controllo il rischio di credito con Cerved Credit Suite!

© 2026 Cerved Group S.p.A. u.s.

Via dell’Unione Europea n. 6/A-6/B – 20097 San Donato Milanese (MI) – REA 2035639 Cap. Soc. € 50.521.142 – P.I. IT08587760961 – P.I. Gruppo IT12022630961 - Azienda con sistema qualità certificato da DNV – UNI EN ISO 9001:2015