Cerved Industry Forecast 04-2026

Medio Oriente e shock energetico frenano le prospettive dell’industria italiana. Nell’edizione di aprile del Cerved Industry Forecast, le tensioni geopolitiche e i rischi sulle catene globali di fornitura pesano sulle stime per il biennio 2026-2027: lo scenario risulta in peggioramento rispetto alle precedenti previsioni.

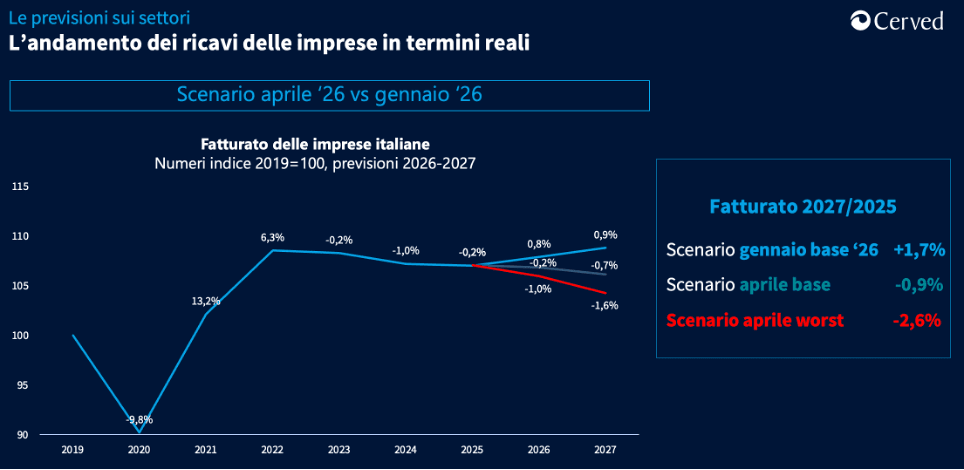

Nel confronto tra il 2027 e il 2025, i ricavi sono ora attesi in calo: da un minimo del -0,9% nello scenario più favorevole fino a un -2,6% in quello peggiore. Si tratta di una revisione rispetto alle previsioni elaborate prima della crisi iraniana, che indicavano una crescita del +1,7% entro il 2027.

Nello scenario base, che ipotizza un progressivo allentamento delle tensioni a partire dalla seconda metà del 2026, l’economia italiana continuerebbe a crescere, ma a ritmi molto contenuti: il PIL reale è previsto in aumento dello 0,4% nel 2026 e dello 0,2% nel 2027. A pesare sono soprattutto l’incertezza internazionale e il rialzo dei costi energetici — con il prezzo del petrolio stimato a 77,4 euro al barile — insieme a una politica monetaria nuovamente restrittiva, determinata da un’inflazione ancora superiore al target BCE (2,6% nel 2026).

In questo contesto, consumi e investimenti rallenterebbero, mentre la produzione industriale registrerebbe una flessione. Il risultato sarebbe una contrazione del fatturato reale delle imprese pari al -0,2% nel 2026 e al -0,7% nel 2027.

Guardando ai singoli comparti, i più penalizzati sarebbero il Sistema Moda (-5%), Carburanti, Energia e Utility (-2,8%), i Prodotti Intermedi (-2,2%) e le Costruzioni (-2,1%). Tuttavia, alcuni settori mostrano una maggiore capacità di tenuta o addirittura prospettive di crescita: è il caso dei Motori non elettrici (+12%) e dei Sistemi di difesa (+11%), sostenuti dalla domanda industriale e dagli investimenti pubblici; della Costruzione di infrastrutture (+7,5%), trainata dai fondi del PNRR; dei Servizi informatici e software (+7%), spinti dalla transizione digitale; e delle Specialità farmaceutiche (+6,1%), grazie allo sviluppo di farmaci innovativi.

Lo scenario peggiorativo (worst case) considera invece un protrarsi delle tensioni fino al terzo trimestre del 2026. In questa ipotesi, i costi energetici salirebbero ulteriormente — con il petrolio a 81,1 euro al barile — alimentando pressioni su inflazione, domanda e commercio internazionale. Gli effetti negativi si estenderebbero anche alle catene di fornitura, oltre che a settori come il turismo.

In un contesto simile, l’economia italiana entrerebbe in territorio negativo: il PIL reale scenderebbe dello 0,1% nel 2026 e dello 0,7% nel 2027. Anche il fatturato reale delle imprese subirebbe un calo più marcato, pari a -1,0% nel 2026 e -1,6% nel 2027.

Le conseguenze sarebbero particolarmente pesanti per il Sistema Moda (-8,4%), i Mezzi di trasporto (-7,0%) e le Costruzioni (-5,2%). Altri comparti registrerebbero flessioni più contenute, come Informazione e Comunicazione (-0,3%), Largo consumo (-0,4%) e Servizi immobiliari (-0,6%).

Cerved Industry Forecast 04-2026

© 2026 Cerved Group S.p.A. u.s.

Via dell’Unione Europea n. 6/A-6/B – 20097 San Donato Milanese (MI) – REA 2035639 Cap. Soc. € 50.521.142 – P.I. IT08587760961 – P.I. Gruppo IT12022630961 - Azienda con sistema qualità certificato da DNV – UNI EN ISO 9001:2015