Osservatorio Procedure e Liquidazioni_I trim 2026

Nei primi tre mesi dell’anno prosegue l’incremento delle insolvenze, mentre tornano a salire anche le liquidazioni in bonis. Il sistema si muove verso un equilibrio nuovo, tra prevenzione e selettività crescente

Nel primo trimestre del 2026 il sistema produttivo italiano registra un aumento diffuso degli eventi negativi d’impresa, confermando una fase di transizione verso condizioni più “ordinarie” dopo gli anni segnati da interventi straordinari. I dati contenuti nell’Osservatorio Procedure e Liquidazioni di Cerved del primo trimestre 2026 mostrano un rafforzamento delle dinamiche di uscita dal mercato, accompagnato però da un crescente utilizzo degli strumenti di prevenzione della crisi.

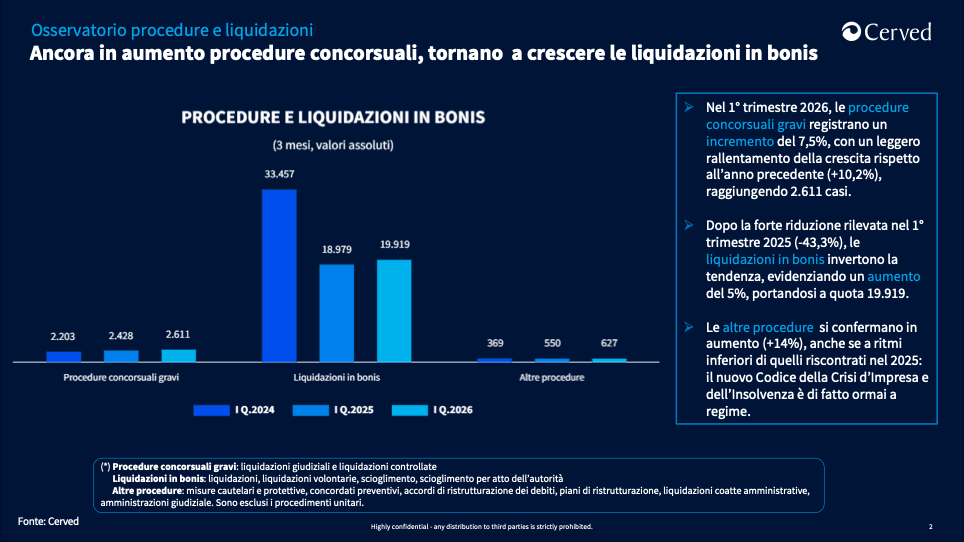

Le procedure concorsuali gravi continuano a crescere, raggiungendo 2.611 casi, con un incremento del 7,5% su base annua. Si tratta di un proseguimento del trend avviato nella seconda metà del 2022, anche se con un ritmo più contenuto rispetto al +10,2% registrato nel 2025. Il dato segnala un progressivo riallineamento ai livelli pre-pandemici e un ritorno a dinamiche di insolvenza più coerenti con il ciclo economico.

Parallelamente, tornano a crescere le liquidazioni in bonis, che si attestano a 19.919 casi (+5%). Dopo la volatilità degli ultimi anni, legata in parte a fenomeni straordinari come lo scioglimento amministrativo di cooperative inattive, il dato evidenzia una ripresa delle chiusure volontarie, spesso legate a strategie di riorganizzazione o a difficoltà non strutturali.

A completare il quadro, le cosiddette “altre procedure” – strumenti di gestione preventiva della crisi – raggiungono un nuovo massimo storico: 627 casi, in crescita del 14%. In particolare, si osserva un forte incremento delle misure cautelari e protettive (+49%), che si affermano come uno degli strumenti più utilizzati per intervenire nelle fasi iniziali delle tensioni finanziarie, a scapito degli accordi di ristrutturazione, in netto calo (-35%).

Questa evoluzione suggerisce un cambiamento nel modo in cui le imprese affrontano la crisi: si affermano soluzioni più rapide e flessibili, mentre quelle più complesse e negoziali sembrano perdere terreno. Il sistema nel complesso appare sempre più orientato a intercettare tempestivamente le difficoltà, pur mantenendo un livello significativo di insolvenze conclamate.

Dal punto di vista settoriale, i Servizi concentrano la quota maggiore di procedure concorsuali (circa il 39%), seguiti da Costruzioni e Distribuzione, entrambi oltre il 22%. L’Industria guida però la crescita (+10,6%), insieme alle costruzioni (+9,3%), mentre comparti come energia e utility registrano una contrazione significativa.

Particolarmente esposta resta l’edilizia, con 401 casi, riflesso diretto del ridimensionamento degli incentivi fiscali degli ultimi anni. Allo stesso tempo emergono dinamiche molto eterogenee: aumentano in modo marcato i casi nell’autotrasporto (+30%), mentre il commercio mostra una forte polarizzazione tra segmenti in contrazione e altri in crescita.

Le differenze territoriali restano un elemento strutturale. Il Sud e il Centro registrano le crescite più sostenute delle procedure concorsuali, rispettivamente +19,9% e +18,7%, mentre il Nord-Est si muove in controtendenza con una riduzione del 12,8%. Lombardia, Lazio e Campania si confermano le principali aree per numerosità assoluta, riflettendo anche la distribuzione del tessuto produttivo.

Uno dei segnali più rilevanti riguarda infine la vulnerabilità delle imprese più giovani. Le aziende con meno di cinque anni mostrano un aumento delle procedure gravi del 46,2%, arrivando a rappresentare oltre il 15% del totale. Un dato che evidenzia un contesto particolarmente selettivo, in cui la minore solidità patrimoniale e le recenti tensioni macroeconomiche – dall’inflazione all’aumento dei tassi – rendono più fragile la fase di avvio.

Nel complesso, il primo trimestre del 2026 delinea un sistema a doppia velocità. Da un lato cresce la capacità di gestire la crisi in modo anticipato, grazie agli strumenti introdotti dal Codice della crisi d’impresa; dall’altro persiste un numero significativo di aziende che raggiungono le fasi più avanzate dell’insolvenza.

Il risultato è un equilibrio ancora in evoluzione, in cui la selettività del mercato aumenta e la capacità di intervenire tempestivamente sulle difficoltà diventa un fattore decisivo per la tenuta del tessuto imprenditoriale.

Osservatorio Procedure e Liquidazioni_I trim 2026

© 2026 Cerved Group S.p.A. u.s.

Via dell’Unione Europea n. 6/A-6/B – 20097 San Donato Milanese (MI) – REA 2035639 Cap. Soc. € 50.521.142 – P.I. IT08587760961 – P.I. Gruppo IT12022630961 - Azienda con sistema qualità certificato da DNV – UNI EN ISO 9001:2015