Il settore discografico in Italia è caratterizzato dalla presenza di tre major dominanti, Universal Music Group, Sony Corporation e Warner Music Group e da circa 180 case indipendenti di piccole e piccolissime dimensioni. In un mercato così composto la concorrenza è molto intensa e il settore risulta fortemente influenzato sia dagli effetti dell'evoluzione tecnologica che dalle interferenze della pirateria. La domanda si rivela piuttosto frammentata ed è influenzata dalla volatilità dei gusti musicali spesso legati a fattori sociodemografici.

La vivacità che da sempre contraddistingue il settore è particolarmente visibile nei dati di fatturato. Negli ultimi anni il settore discografico ha visto una crescita costante. Si è passati da un fatturato del 2021 di 330 milioni, ai 367 del 2022 (+11,2%), per toccare i 436 del 2023 (18,8%). Dagli ultimi bilanci disponibili risulta che nel 2024 si è registrato un ulteriore incremento del fatturato a 473,1 milioni (+8,5%), trainato dall'andamento positivo del digitale (+13,1% a/a) e dello streaming (+13,5%). Per il 2025 si stima un incremento del mercato a 519 milioni (+9,7%) derivante dalle buone performance sia del canale digitale (+9,7%) sia di quello fisico (+13% circa). Le previsioni per il 2026 e il 2027 sono positive: se per l’anno in corso i ricavi toccheranno quota 571 milioni (+10%), l’anno prossimo arriveranno a 631 milioni (+10,5%).

Per ottenere questi risultati le principali strategie degli operatori si basano sulla scoperta e lancio di nuovi artisti e canzoni, sullo sviluppo dei canali distributivi e consolidamento della presenza digitale, creazione di eventi capaci di richiamare pubblico e nell'attività di promozione sui mass media e nei punti vendita.

Tutto ciò richiede ingenti investimenti e presenta rilevanti elementi di rischio. I sistemi di intelligenza artificiale generativa rappresentano una potenziale rivoluzione per l’industria discografica, offrendo nuove opportunità simili a quelle portate dalle tecnologie che hanno trasformato il settore musicale in passato.

Sarà quindi cruciale la gestione della tutela dei diritti di proprietà intellettuale.

Il settore discografico è composto da aziende che effettuano attività di edizione e riproduzione di supporti sonori registrati. È compresa quindi la registrazione, la riproduzione e la commercializzazione di musica tramite supporti digitali e fisici. In particolare, è necessario distinguere tra creatori di un brano (autori e compositori) ed interpreti, i cui interlocutori sono rispettivamente gli editori musicali e i discografici.

La cosiddetta Direttiva Barnier dell'UE (recepita in Italia nel 2017) ha modificato la precedente normativa italiana relativa al diritto d'autore, consentendo al cittadino la libertà di affidarsi anche a un gestore di un Paese diverso da quello di appartenenza e aprendo l'ingresso a nuovi operatori, rompendo il monopolio degli enti giuridici già presenti in precedenza. I principali enti di ridistribuzione dei diritti attivi in Italia sono SIAE e Soundreef (società britannica che ha affidato l'intermediazione sul territorio italiano a LEA - associazioni Liberi Editori Autori per gli autori e i compositori, il Nuovo IMAIE e Associazione Artisti 7607 per interpreti ed esecutori.

Analisi di settore: trend di fatturato industria discografica

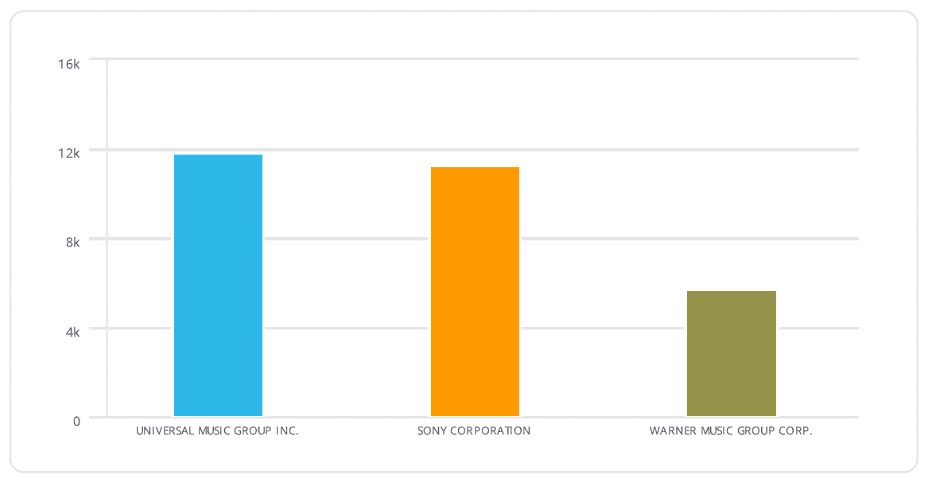

Principali player internazionali - TOP 3

Scopri di più su analisi e ricerche di Cerved

© 2026 Cerved Group S.p.A. u.s.

Via dell’Unione Europea n. 6/A-6/B – 20097 San Donato Milanese (MI) – REA 2035639 Cap. Soc. € 50.521.142 – P.I. IT08587760961 – P.I. Gruppo IT12022630961 - Azienda con sistema qualità certificato da DNV – UNI EN ISO 9001:2015