Il settore italiano del mobile e dell’arredamento si conferma uno dei pilastri del manifatturiero nazionale: conta quasi 19 mila imprese attive, oltre 126 mila addetti e un fatturato complessivo di circa 23,8 miliardi di euro. È una filiera articolata, in cui grandi gruppi industriali convivono con una fitta rete di piccole imprese e laboratori artigiani, capace di generare valore economico e occupazione su tutto il territorio.

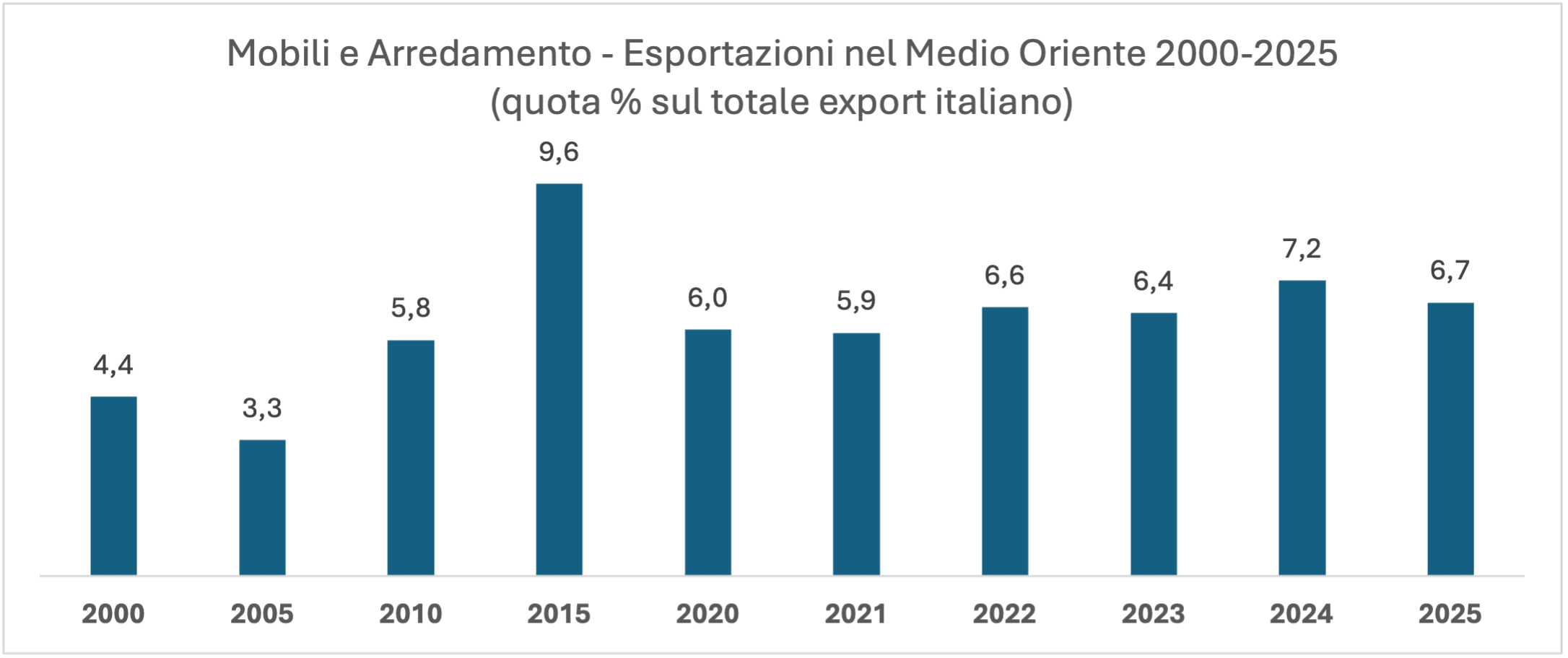

In questo contesto, il Medio Oriente continua a rappresentare un mercato strategico, soprattutto per i segmenti di fascia medio-alta e per i grandi progetti internazionali. Pur assorbendo nel 2025 circa il 4,4% dell’export complessivo italiano, l’area pesa per circa il 6,7% sull’export del comparto mobili e arredamento, segnalando una specializzazione crescente dell’offerta italiana verso mercati a elevato contenuto qualitativo.

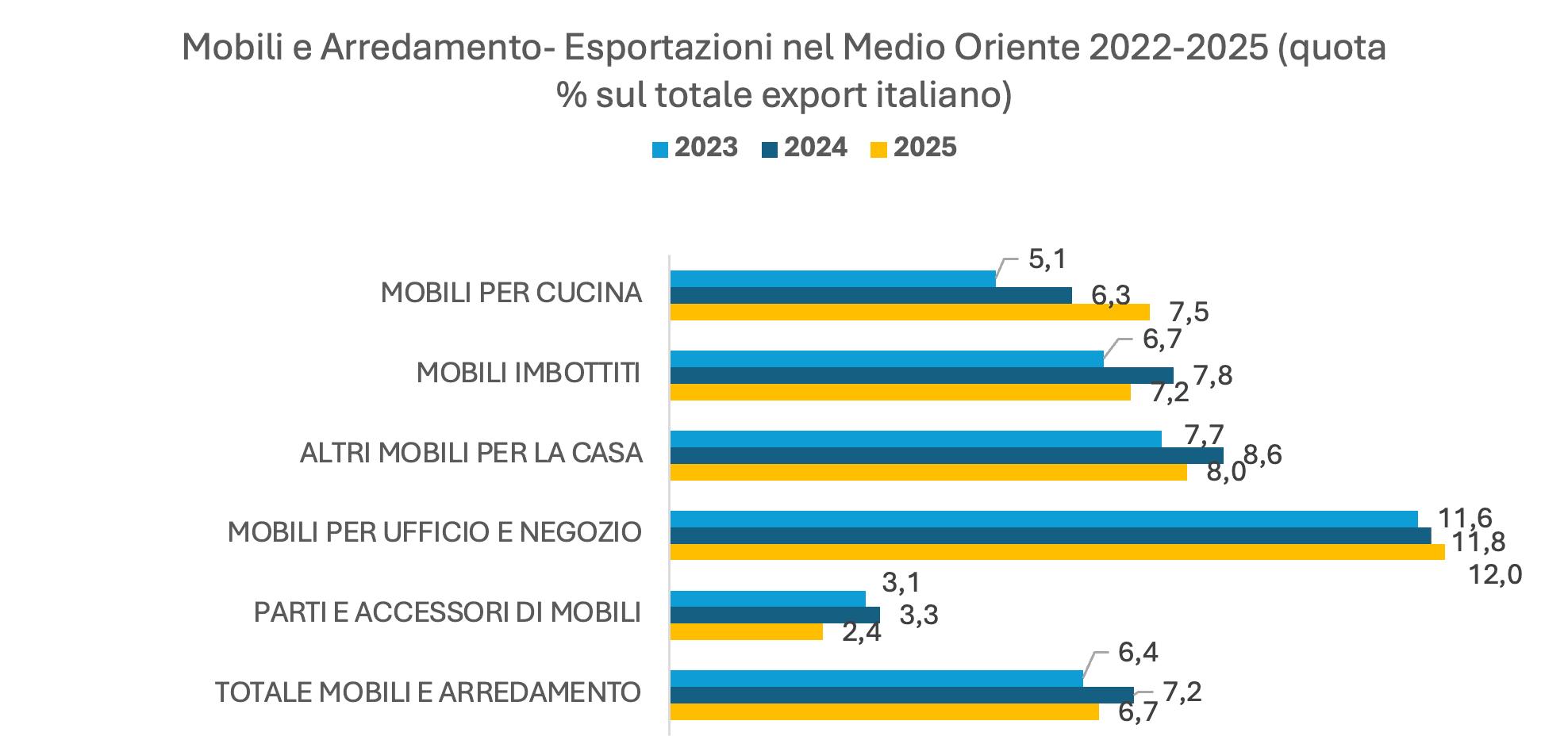

Il segmento dei mobili per ufficio e negozio risulta il più orientato verso il Medio Oriente: nel 2025 oltre il 12% dell’export di questo cluster è destinato all’area, dopo i picchi superiori al 20% registrati a metà del decennio scorso. Un dato rilevante è per gli altri mobili per la casa, con una penetrazione superiore all’8%, mentre cucine e imbottiti si collocano stabilmente sopra il 7%. Questi segmenti sono fortemente legati al residenziale di alta gamma e all’hospitality, ambiti in cui il design italiano mantiene un vantaggio competitivo riconosciuto a livello internazionale.

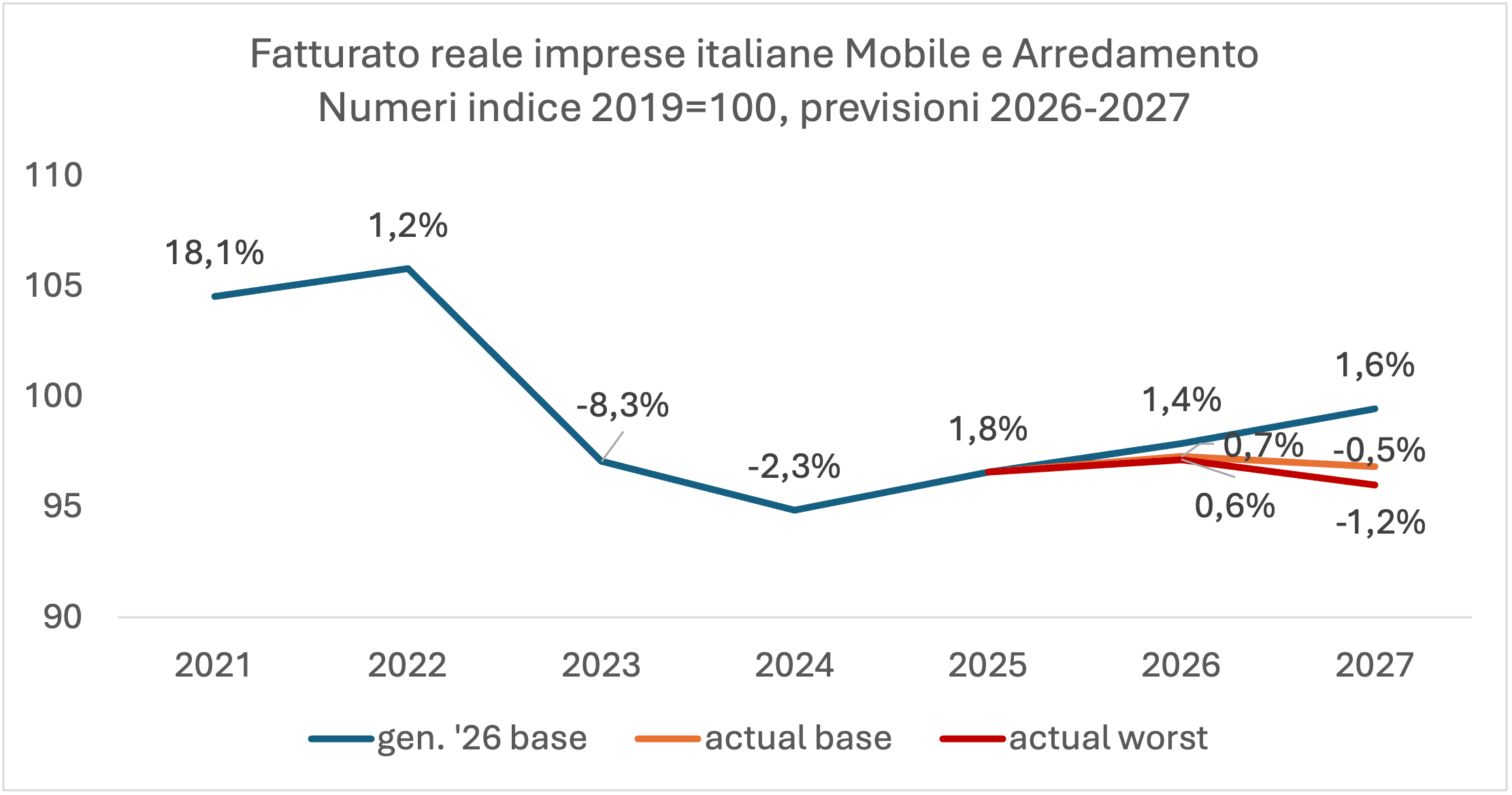

Sul fronte delle prospettive, le recenti tensioni geopolitiche hanno ridisegnato lo scenario. Il confronto tra le stime di gennaio 2026 e l’aggiornamento di marzo evidenzia un netto ridimensionamento delle attese: la crescita prevista per il settore nel 2026 scende da +1,4% a circa +0,7%, mentre nel 2027 il quadro tende alla stagnazione, con un lieve segno negativo nello scenario più prudente. In termini di valori, il fatturato atteso nel 2027 risulta inferiore di oltre 700 milioni di euro rispetto alle stime precrisi.

Le revisioni riflettono l’aumento dell’incertezza internazionale, che frena investimenti e nuovi progetti, soprattutto nei mercati extra UE più esposti al rischio geopolitico. I comparti più legati al contract e ai grandi sviluppi immobiliari sono i più sensibili a questi shock, mentre cucine e imbottiti mostrano una maggiore capacità di tenuta grazie a una domanda più diversificata.

Nel breve periodo prevale la cautela, tra possibili ritardi nelle commesse e maggiore volatilità dei flussi commerciali. Ma, nel medio-lungo termine, i piani di sviluppo legati a turismo e ospitalità di fascia alta continuano a offrire opportunità. Tali contesti considerano il Made in Italy un riferimento, soprattutto quando la competizione si gioca su qualità, progettualità e valore.

Scopri di più su analisi e ricerche di Cerved

Contenuti correlati

Imprese e mercati

16 aprile 2026Medio Oriente, rischio delle province italiane

Imprese e mercati

10 marzo 2026Tensioni in Medio Oriente, un nuovo scenario macroeconomico

Imprese e mercati

23 febbraio 2026Settore discografico, fatturato atteso in crescita del 10% nel 2026

Imprese e mercati

08 maggio 2026Agroalimentare italiano: crescita selettiva fino al 2027

© 2026 Cerved Group S.p.A. u.s.

Via dell’Unione Europea n. 6/A-6/B – 20097 San Donato Milanese (MI) – REA 2035639 Cap. Soc. € 50.521.142 – P.I. IT08587760961 – P.I. Gruppo IT12022630961 - Azienda con sistema qualità certificato da DNV – UNI EN ISO 9001:2015